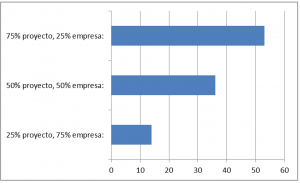

Con el apoyo de Linkedin, recientemente efectué un ejercicio estadístico para conocer la visión de los participantes sobre el peso que debe tener la empresa o el proyecto ante la solicitud de aprobación de un financiamiento a la construcción. La pregunta específica fue: ¿En porcentaje, cuál debería ser la ponderación entre riesgo empresa y riesgo proyecto para otorgar un crédito puente?. Las opciones de respuesta eran 25% proyecto y 75% empresa, 50% proyecto y 50% empresa y finalmente, 75% proyecto y 25% empresa

Las respuestas totales fueron de 103 votos, con la siguiente dispersión:

¿En porcentaje, cuál debería ser la ponderación entre riesgo empresa y riesgo proyecto para otorgar un crédito puente?

Text, that where it came from it

Evidentemente el universo de participantes no es homogéneo, ya que aunque el ejercicio fue abierto a toda la red social, mis contactos están más vinculados a ciertos sectores e intereses, sin embargo, como primera conclusión se puede apreciar que la mayoría a razón del 51% considera que la ponderación del proyecto es más importante que el de la empresa para financiar un desarrollo.

Realizando un corte más a profundidad y considerando el ámbito de acción de los participantes, les comparto que 29 de las 53 respuestas que consideraron al 75% de ponderación del proyecto como el elemento más importante, provinieron de individuos vinculados al sector financiero, es decir, los propios banqueros le dan más peso al proyecto que a la empresa. Por otra parte, un nada despreciable 37% del total de respuestas de los “desarrolladores” consideró que la ponderación de la empresa debiera incidir en cuando menos el 50% para la toma decisión.

Por lo anterior, me surgen varias dudas sobre las cuales quisiera reflexionar con ustedes:

1.- ¿Por qué, en general al empresario desarrollador le cuesta tanto trabajo robustecer su empresa y así otorgarle la solidez financiera para recibir crédito?

2.- ¿Por qué a los intermediarios financieros les es complicado elaborar mecanismos de análisis que ponderen adecuadamente los méritos del proyecto para su financiamiento?

3.- ¿Por qué el cliente solicita la confianza del financiador en su desarrollo pero muchas veces se niega a avalar la operación?

Con el periódico del lunes en la mano es sumamente sencillo dictar la cátedra de lo que debió hacerse o dejarse de hacer ante el desenvolvimiento de un proyecto y su financiamiento asociado, finalmente, si las cosas resultaron bien nadie revisará las premisas de aprobación y cada parte estará feliz con el resultado final, por otra parte, si las cosas no salen según lo pensado, el intermediario querrá tener asegurada contractualmente una segunda salida que le permita la recuperación del crédito en forma paralela al proyecto, por otra parte, la visión del cliente es la contraria y buscará que las garantías del proyecto sean las únicas y suficientes fuentes de pago del adeudo.

La pandemia nos enseñó mucho con respecto a la fragilidad de las premisas de origen para el otorgamiento de crédito, así como de la templanza y ductilidad que se debe tener para su correcta administración, control y recuperación.

En lo personal, considero que el momentum del mercado, su elasticidad, dispersión e inercia son los elementos claves para que el proyecto y por tanto su crédito sea exitoso, sin embargo, de ninguna manera debe dejarse de lado la referencia sectorial, incentivos de continuidad de negocio, experiencia y credibilidad del personal administrador del negocio.